【國外期貨】【海外所得多少金額不課稅?稅額計算公式教你輕鬆估算】

海外所得是什麼?

依據所得稅法,海外所得指「中華民國來源所得及臺灣地區與大陸地區人民關係條例規定大陸地區來源所得以外之所得」。最常聽見的海外所得為美國股票、境外基金、海外債券等等,從大方向來劃分,只要是非國內獲得的所得,都屬於海外所得,例如:賣美股的價差、美股股息,複委託投資國外的獲利、境外型基金、海外房地產、古董字畫等。

投資海期的所得稅,課稅標準是什麼?

投資人透過國內期貨商交易國外期貨年度獲利視為海外所得,海外所得達一定金額時,海外所得稅須納入基本所得額課稅,課稅標準如下:

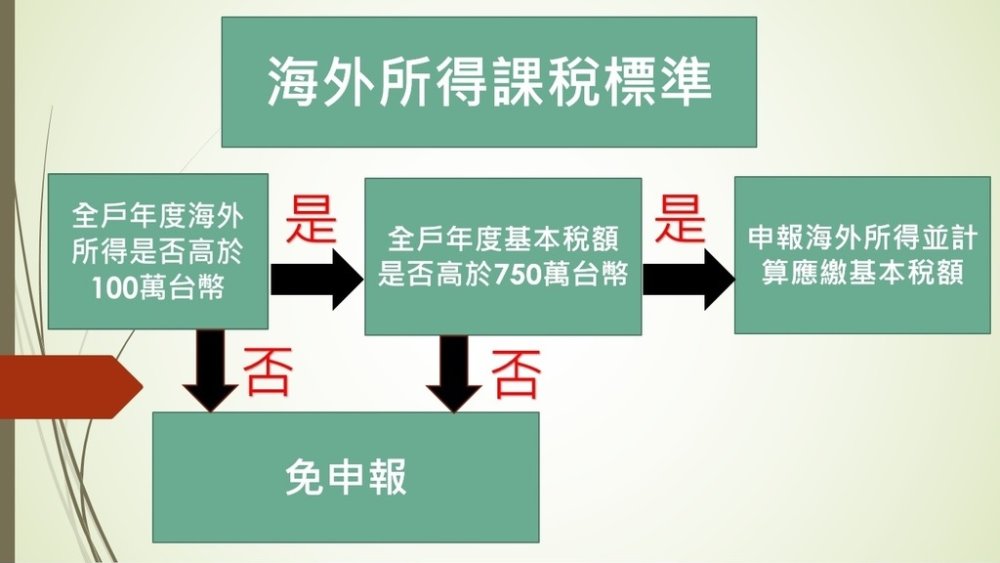

全戶海外所得總額大於100萬元:

全戶海外所得總額(除了海期獲利,加計其他海外所得金額)大於100 萬元(台幣,以下同),才需申報海外所得。如果沒有,那您就不需申報海外所得,自然也無課稅問題。

加計本國所得,在750 萬元以上:

全戶全年海外所得在 100 萬元以上,加計其他中華民國來源所得後,總所得(即基本所得額)在 750 萬元以上者,才須申報海外所得。

是不是海外所得750萬元以下就不用申報?

最低稅負課徵概念是以「一般所得稅額」及「基本稅額」二者做比較。「一般所得稅額」,是所得淨額依適用稅率計算出的應納稅額,減除投資抵減稅額後的餘額,白話來說,「一般所得稅額」就是原本就要繳的稅。

如果「一般所得稅額」≧「基本稅額」,那表示原本繳的稅夠了,不會因為最低稅負計算而應多繳稅;反過來,若「基本稅額」較高,表示原來繳的不夠,還要連同「基本稅額」大於「一般所得稅額」的部分一併繳納,所以結論是:「一般所得稅額」及「基本稅額」二者取其高者繳納。

「基本稅額」的算法稍微複雜了些,是以所得淨額,加計五大項稅基之金額的合計數,減除 750 萬元後,乘上 20% 稅率後即得出。

此五大項稅基分別為:

1. 海外所得:一申報戶未達 100 萬元者,免予計入;100 萬元以上者,全數計入。

2. 特定保險給付:95 年 1 月 1 日起訂立受益人與要保人非屬同一人的人壽保險及年金保險,受益人受領的保險給付。但死亡給付每一申報戶全年合計數在新臺幣 3330 萬元以下部分,免予計入。

3. 私募證券投資信託基金的受益憑證之交易所得。

4. 非現金捐贈金額。

5. 法律新增的優惠。

其中,最引人關注的項目莫過第一項之海外所得及第二項的特定保險給付。這二項的產生,是否會讓「基本稅額」一舉躍過「一般所得稅額」,以及此臨界點,是否可能透過公式反推模擬得知。

所謂臨界點,就是「一般所得稅額」等於「基本稅額」,意即納稅人不會因為最低稅負而多繳稅。計算上,先估算出大家比較熟悉的「一般所得稅額」(原本應繳的稅),而為求出平衡,「基本稅額」必須等於「一般所得稅額」,此時便可以該金額反推可容許的五大項金額。

算法是以基本稅額倒除 20% 稅率,加回 750 萬元,記得要減除所得淨額,即得出一個額度,也就是可容許的五大項金額。當五大項金額在此額度內,「基本稅額」就不會超過「一般所得稅額」。

107 年股利課稅方式有合併計稅和按 28% 分開計稅二種計算,不同方式必然牽動最低稅負的計算結果。又海外所得的計算及特定保險給付計入的規定,尚有一些細節,金額較高者宜再深入瞭解。對稅務多一分瞭解,理財才能放寬心。

國稅局提醒,個人從事海外投資如有海外所得,記得要依所得基本稅額條例規定申報及繳納基本稅額,倘有短漏報情事,在未經檢舉及稽徵機關或財政部指定之調查人員進行調查前,主動向稽徵機關補報並補繳所漏稅款及加計利息者,即可適用稅捐稽徵法第48條之1規定,免予處罰。如有任何疑義,可撥打免費服務電話0800-000321洽詢,國稅局將有專人為您服務。

由於個人稅務因人而異、計算複雜,建議您可諮詢會計師或是至國稅局網站進一步了解相關資料

以上說明海外所得課稅計算,僅供參考,相關資訊以財政部公告為準

期貨開戶|選擇權開戶|股票期貨|國外期貨

歡迎洽詢~優惠國內外期貨選擇權手續費

台新期貨股份有限公司

業務經理:黃翠琳

手機:0918-872258

LINE ID: share88888258

專線:(02) 8786-7380

連絡電話:(02) 2729-0818分機179

交易室24小時下單專線:(02) 8786-7136

客服專線:0800-088148

信箱: cherry120188@gmail.com

地址:台北市信義區信義路五段8號3樓(捷運台北101/世貿站2號出口)

期貨商許可證字號:115年金管期總字第010號